C’est incroyable de penser que nous terminons en ce moment le vingt-deuxième mois de pandémie. Que de couleurs nous a-t-elle fait voir, que ce soit les couleurs de niveaux d’alerte, les codes de zones chaudes ou froides dans les hôpitaux, et pour une bonne partie de ces mois, le vert éclatant pour les marchés boursiers. Bon. Le vert est passé au rouge depuis le début de l’année et c’est pour cela que je vous écris.

Pourquoi vivons-nous cela en ce moment ? Pour plusieurs raisons qui tirent pratiquement toutes leur source d’un seul facteur qui prend passablement de place dans nos discussions et les médias, l’inflation. Avouez que vous pensiez que j’étais pour écrire « la COVID-19 ». Évidemment, c’est ce dernier qui cause la croissance de la première. Il faut que je remonte au début de ma carrière en 1991 pour voir une inflation aussi élevée qu’en ce moment et certains me rappelleront qu’au milieu des années 70 l’inflation était même de plus de 10 %, je sais, mais comme j’avais 7 ans, ce n’était pas vraiment dans mes préoccupations…

La crise sanitaire mondiale a déstabilisé ce qu’on appelle la « chaîne d’approvisionnement », soit le système de production et de transport des biens jusqu’à l’utilisateur final. Lorsque cela se produit, il y a déséquilibre entre l’offre et la demande. Comme il y a moins de produits disponibles et que les acheteurs se bousculent pour acquérir ce qu’il y a, les prix montent. Le manque de biens crée l’augmentation de leurs prix, le manque de main-d’oeuvre fait grimper les salaires, ce qui fait grimper les coûts de production qui sont refilés au consommateur. Ce dernier éprouve de la difficulté face à l’augmentation des prix et n’a d’autre choix que de demander une augmentation salariale, qui sera acceptée puisque les entreprises n’ont pas les moyens de perdre du personnel. Cette roue infernale, c’est l’inflation.

L’inflation n’est pas mauvaise en soi, c’est le symptôme d’une économie en santé. C’est lorsqu’elle est trop élevée (les gouvernements ont une cible de 2.2 % d’inflation annuelle) que cela signifie qu’une surchauffe est présente et que les banques centrales doivent intervenir pour la diminuer. Comment? En adoptant des politiques monétaires restrictives, le gouvernement vient appliquer le frein à la croissance économique. Les banques centrales réduisent la quantité d’argent dans le système et augmentent les taux d’intérêt. Un mouvement brusque des banques centrales est l’équivalent de freiner brusquement lorsqu’on roule sur la glace…on prend le champ. Les banques centrales (la banque du Canada, la Réserve Fédérale américaine (la FED)) savent très bien qu’un mouvement brusque pourrait faire basculer l’Économie en récession, et personne ne veut cela. C’est d’ailleurs ce que tente de faire la Chine qui à l’inverse de nous, abaisse actuellement ses taux d’intérêt parce que son économie est en décroissance et le gouvernement veut éviter la récession.

On compte donc sur les banques centrales pour assurer un atterrissage en douceur, mais lorsque Jerome Powell, le président de la FED a déclaré en novembre que l’inflation ne pouvait plus être qualifiée de « transitoire », les investisseurs sont devenus nerveux et la volatilité est apparue. Depuis le début de l’année, les investisseurs craignent que l’inflation ne gruge la profitabilité des entreprises et ils vendent, ce qui entraîne l’ensemble du marché en baisse. Le consensus des gestionnaires de portefeuille que j’ai consulté la semaine dernière indique que les données ne pointent pas vers un cycle boursier baissier, mais que nous sommes bien dans une correction. Une correction, c’est lorsqu’un indice (le NASDAQ, le S&P500, le DowJones par exemple) subit une baisse de plus de 10 %. Le NASDAQ est entré en correction mercredi dernier et le S&P500 a brièvement frappé ce seuil en mi-séance lundi.

Mercredi, ce sera au tour de la Banque du Canada et de la FED d’annoncer leurs couleurs et il court une rumeur que nous risquons d’augmenter les taux avant les Américains, ce qui n’est pas arrivé très souvent dans l’histoire. Cela permettra à notre devise de garder sa force et lancera le message que la lutte à l’inflation est un film dans lequel nous avons déjà joué, nous savons ce que nous faisons. Le marché s’attend à cinq hausses au Canada et quatre aux États-Unis en 2022. Bien que personne ne peut prétendre prévoir les mouvements du marché, le creux de cette correction semble être proche et il serait donc très mal avisé de tenter une sortie. Ce n’est pas le moment. J’ai deux citations fort intéressantes en ces temps de fluctuations boursières. La première est de Mark Twain : « Octobre est un mois particulièrement dangereux pour spéculer en bourse. Mais il y en a d’autres : juillet, janvier, septembre, avril, novembre, mai, mars, juin, décembre, août et février. ». La deuxième, vous m’avez souvent vu la rappeler parce qu’elle est tellement bonne, c’est celle du Baron de Rothschild qui aurait dit au 18e siècle : « C’est quand le sang coule dans les rues que le temps d’acheter est venu, même si ce sang, c’est le vôtre… »

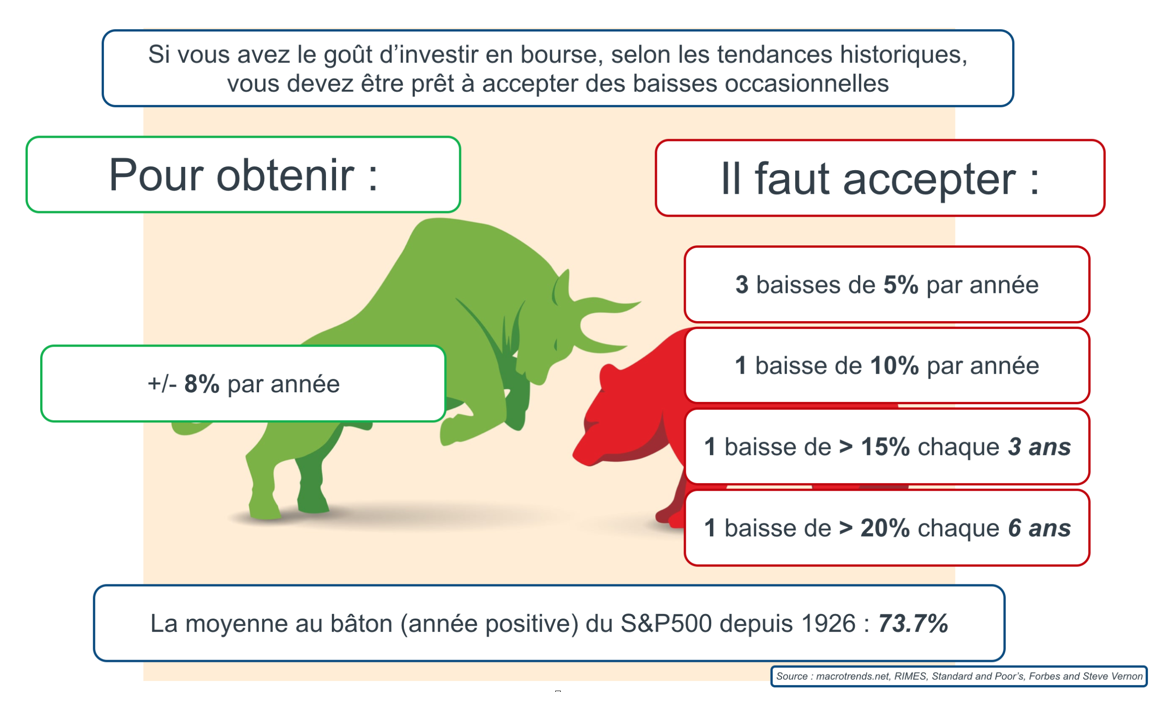

Les corrections sont donc choses communes et selon macrotrends.net, pour avoir un rendement de +-8 % par année, il faut accepter : 3 baisses de 5 % par année, 1 baisse de 10 % par année, une baisse de plus de 15 % aux 3 ans et une de 20 % aux six ans.

On se rappellera qu’en 2020, les meilleures opportunités d’achats ont été au creux de la chute des marchés, le 23 mars. En 2022, est-ce maintenant? Chose certaine, pour mes placements je laisse les gestionnaires faire leur travail, et comme j’ai ma contribution REER à faire, ce sera probablement le bon moment.

Comme toujours en période de fluctuations, on garde en tête que la diversification, la patience et le calme sont la base du succès financier à long terme.

Restons calmes, cette tempête, comme toutes les autres, passera.

Eric F. Gosselin

Réjean Guilbeault says

Comme à l’habitude, tu as le talent de nous réconforté.

Merci pour tes bons mots.

Marie Paule Thibodeau says

Merci beaucoup pour ce rapport.

Je te fais confiance.

Marie Paule

Gilbert Aura says

Toujours le mot juste, cher Éric! Les fondamentaux sont encore solides. 2022 sera assurément plus volatile et moins performante que 2021 mais on devrait finir avec un rendement positif dans la moyenne. Ce qui serait très acceptable!

Claude Boileau says

Merci Eric pour ces beaux mots.Je dois te dire que tu es aussi bon écrivain qu`orateur.

Bonne soirée

Michel Morin says

Je ne suis pas vraiment inquiet

Ce qui m’intéresserait de savoir c’est ta statégie de placement pour les 3 prochains mois, qu’est ce que tu vas priviligier

Je m’attend aussi à une reprise pour le mois de février à cause des REER pris à la dernière minute

Éric Gosselin says

Tant mieux, puisque ce n’est pas inquiétant. Comme c’est une correction, il n’y a pas de changement de stratégie, sinon c’est l’équivalent de considérer qu’on s’est trompé. En mars 2020, c’était différent puisqu’il y avait un changement dans l’évolution de l’économie (plus en ligne, moins physique) et pour ceux qui avait des liquidités à ce moment, nous avons misé sur les fonds qui avaient le plus baissé toujours dans une optique d’investissement à long terme, pas de spéculation. Or tenter de profiter d’une correction relève plus de la spéculation que de l’investissement. Je ne privilégie donc rien d’autre que de garder le cap avec la répartition actuelle.

Hubert Sasseville says

Du calme.

On continue

Merci